En micro-entreprise, les seuils de chiffre d’affaires (CA) sont un vrai sujet… surtout dans nos métiers (décapage, aérogommage, peinture, restauration) où l’activité peut faire des pics selon les saisons et les chantiers. Bonne nouvelle : le régime est souple et prévoit des “filets de sécurité”. Mais il faut bien distinguer 2 seuils différents :

les seuils du régime micro-entreprise (micro-fiscal / micro-social) ;

les seuils de franchise en base de TVA (TVA ou pas TVA).

Voici l’essentiel, version claire et actionnable, pour 2026.

1) Les seuils micro-entreprise en 2026 (micro-fiscal / micro-social)

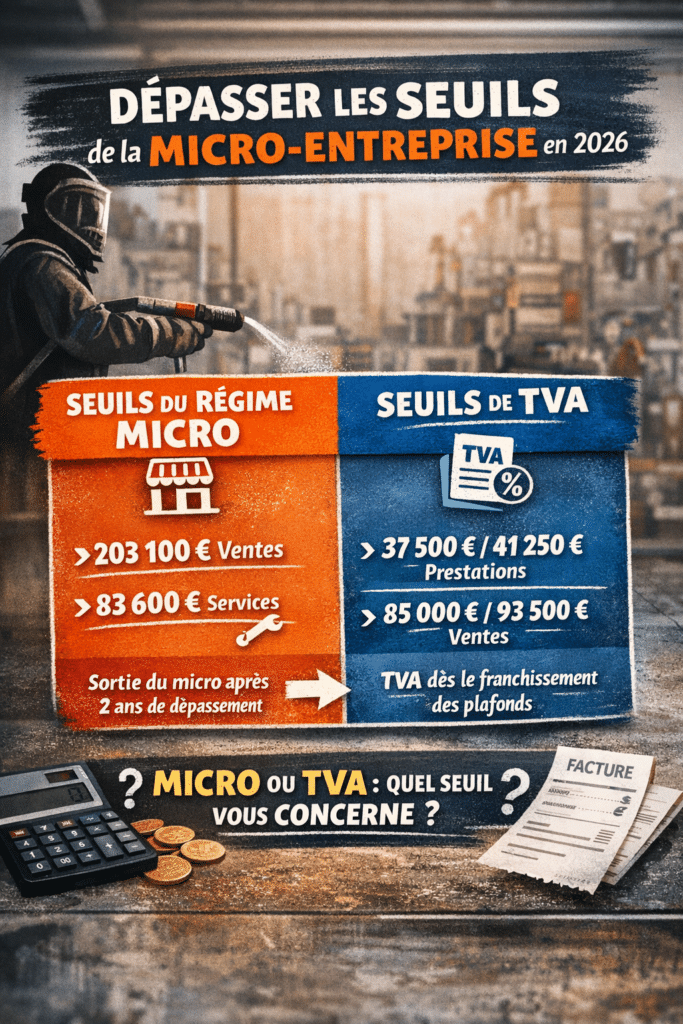

En 2026, pour rester au régime de la micro-entreprise, votre chiffre d’affaires annuel hors taxes (CAHT) ne doit pas dépasser :

203 100 € : activités de vente de marchandises + certaines activités d’hébergement

83 600 € : prestations de services (BIC ou BNC)

Activité mixte : le total ne doit pas dépasser 203 100 €, dont 83 600 € max pour la partie “prestations de services”

👉 Dans le décapage / aérogommage, on est très souvent dans la case prestations de services (donc seuil 83 600 €).

2) Dépassement des seuils micro : qu’est-ce qui se passe concrètement ?

✅ Si vous dépassez le seuil une seule année

Si vous dépassez le seuil de CA pour la première fois sur une année (N), vous gardez le régime micro l’année suivante (N+1).

⚠️ Si vous dépassez le seuil deux années consécutives

Si vous dépassez le seuil sur 2 années consécutives, vous sortez du régime micro au 1er janvier de l’année suivante.

Exemple simple :

dépassement en 2025 + dépassement en 2026 → sortie du régime micro au 1er janvier 2027.

Cas particulier : année de création = seuil proratisé

Si vous démarrez en cours d’année, le seuil est calculé au prorata du nombre de jours d’activité.

(Le site du ministère donne un exemple de calcul pour une création au 1er avril.)

3) Sortie du régime micro : quelles conséquences (fiscal + social) ?

Quand vous sortez du régime micro (après 2 années de dépassement), vous basculez vers le régime de l’entrepreneur individuel :

Fiscalité :

activités commerciales / artisanales : revenus en BIC, avec choix entre réel simplifié ou réel normal

activités libérales : revenus en BNC, régime de la déclaration contrôlée

Social : vous ne relevez plus du micro-social ; vous passez au régime social de l’entrepreneur individuel.

👉 En pratique : comptabilité plus “carrée”, suivi des charges réelles, et souvent besoin d’accompagnement (expert-comptable / logiciel adapté).

4) Attention : les seuils micro ≠ les seuils de TVA

C’est LE point qui piège le plus : vous pouvez rester micro-entrepreneur, tout en devenant redevable de la TVA si vous dépassez les seuils de franchise en base.

Seuils de franchise en base de TVA (rappel)

Selon votre activité, la franchise en base de TVA s’applique si vous restez sous certains plafonds de CA. Pour les prestations de services, on parle notamment de : 37 500 € (seuil) et 41 250 € (plafond majoré).

Pour les ventes de biens, on retrouve : 85 000 € et 93 500 €.

Si vous dépassez : TVA à partir de quand ?

Quand un plafond de CA de l’année en cours est dépassé, la franchise cesse et la TVA s’applique à compter de la date de dépassement (donc pas “l’année d’après”).

Ce que ça change immédiatement

vos factures doivent intégrer la TVA dès que vous devenez redevable,

vous devez demander un numéro de TVA intracommunautaire auprès de votre SIE (via impots.gouv.fr) pour facturer correctement.

à l’inverse, vous pourrez déduire la TVA sur certains achats à partir du moment où vous êtes redevable.

📌 Tant que vous êtes en franchise de TVA, la mention obligatoire sur facture est :

« TVA non applicable – article 293 B du CGI ».

5) Check-list “artisan” dès que vous approchez d’un seuil

Si vous sentez que vous allez franchir un seuil (micro et/ou TVA), voici une routine simple :

Suivre le CA encaissé (pas seulement le devis signé) : c’est ce CA qui sert de référence.

Mettre en place un tableau mensuel (CA cumulé + projection)

Si seuil TVA proche : anticiper la bascule (devis, facturation, conditions, affichage des prix)

Contacter votre SIE dès que la TVA devient probable (numéro TVA, démarches)

En cas de forte croissance : faire valider votre stratégie par un pro (compta/fiscalité), car la sortie du micro (après 2 ans de dépassement) se prépare.

Sources:

Ministère de l’Économie (Bercy) – Micro-entreprise : dépassement des seuils de CA (maj 25/02/2026)

Ministère de l’Économie (Bercy) – Franchise en base de TVA : seuils et conséquences (04/11/2025)

https://www.economie.gouv.fr/entreprises/gerer-sa-fiscalite-et-ses-impots/autres-impots-et-taxes/entreprises-pouvez-vous-beneficier-de-la-franchise-de-tva

Entreprendre.Service-Public.fr – Conséquences du dépassement des seuils micro (vérifié 21/02/2026)

https://entreprendre.service-public.gouv.fr/vosdroits/F32353

Author: Fréduss

Dirigeant à Sablage LORRAINE